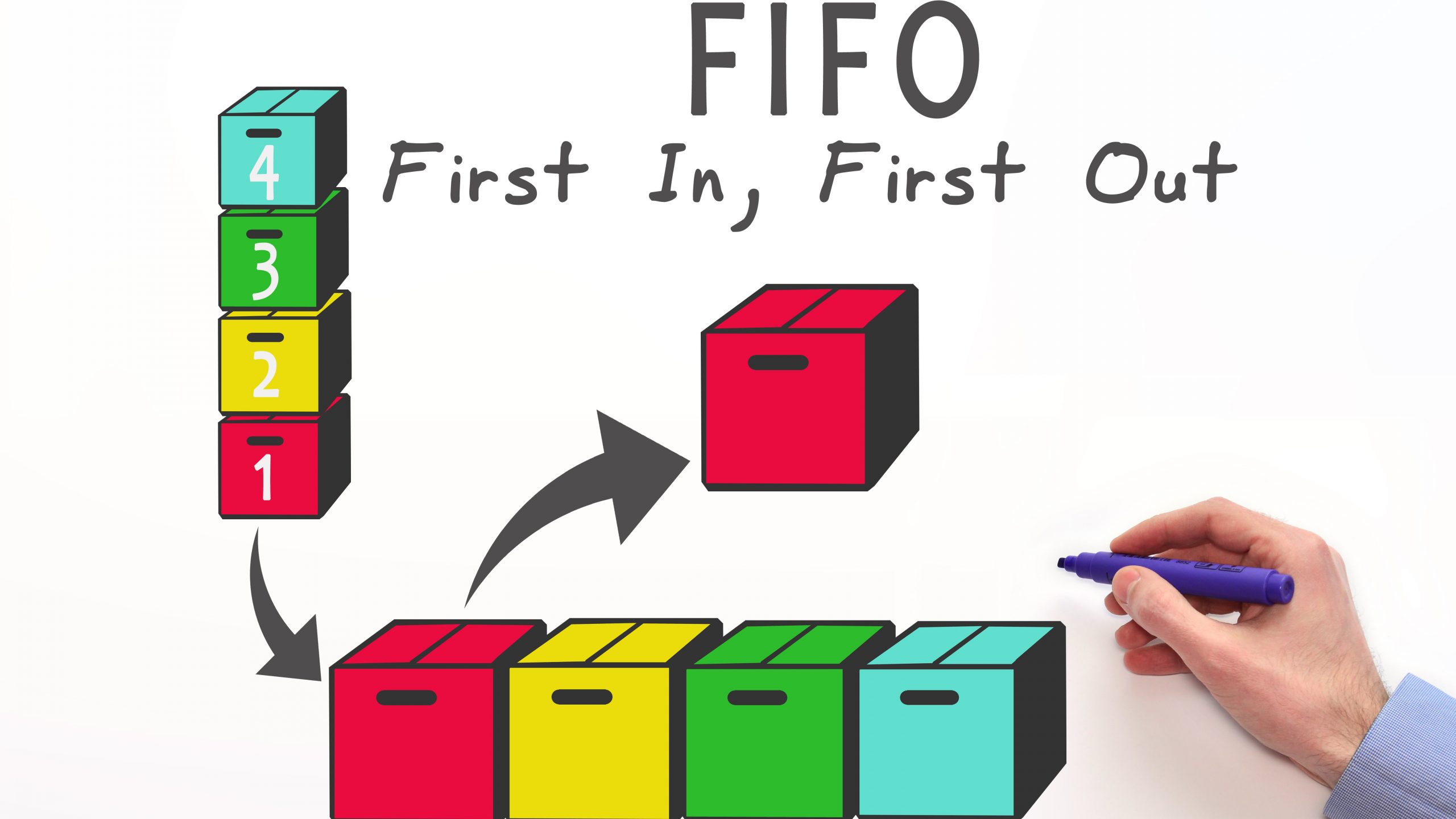

FIFO, din engleză “first in, first out”, este o metodă de inventariere ce se bazează pe premiza că primele bunuri introduse în inventar vor fi și primele vândute. Companiile sau magazinele care implementează această metodă adoptă strategia de a vinde mai întâi primele unități introduse în sistem pentru a eficientiza cheltuielile.

Această metodă are ca rezultat o creștere a valorii finale de inventar în perioade de inflație.

Principiile metodei FIFO

Regula de merchandising FIFO se bazează pe introducerea în sistem a costurilor efective asociate produselor din inventar. Costurile sunt atribuite unui produs în functie de cât de popular a fost acesta. Conform acestei metode, popularitatea (rangul produsului) va fi egală cu ordinea de introducere în sistem (primul introdus, primul utilizat).

Regulile FIFO sunt de folos atunci când magazinele doresc să vândă întâi primele produse intrate în inventar și apoi să continue cu cele primite recent.

Această metodă atribuie costurile asociate în funcție de ordinea introducerii, astfel: în cazul în care au fost achiziționate 100 de produse cu valoarea X iar apoi au fost achiziționate 100 de produse cu valoarea Y, metoda primului introdus va atribui valoarea primelor 100 de bucăți, apoi trecând la urmatoarele 100. Acest proces este urmat chiar dacă se realizează alte achiziții în inventar pe parcurs.

Ideea de a comercializa stocurile în funcție de vârsta funcționează pentru produse cu inventarii sezonale precum articolele de îmbrăcăminte sau cele de menaj și se referă mai puțin la companiile cu inventarii în domeniul tehnicii, de exemplu.

Echipa noastră de merchandising vă poate ajuta să implementați această metodă de calcul.

Metoda FIFO în comparație cu alte metode de evaluare

O consecință a utilizării metodei FIFO este faptul că bilanțul de inventar final va avea o valoare mai mare din pricina inflației și a fluctuației prețurilor. Costurile mai vechi vor avea o valoare mai mica decat valoarea cu care este înregistrat cel mai nou produs inventariat (care are o valoare corespunzătoare inflației din prezent). Astfel, aceasta metoda de calcul poate genera un venit net mai mare.

O alternativă la FIFO este chiar opusul ei, LIFO („last in, first out”), tehnică ce se bazează pe presupunerea ca ultimele produse introduse în inventar vor fi primele vândute. Costul mediu este tehnică ce se bazează pe calculul valorii medii pentru toate produsele din inventar.

Evaluarea inventarului este importantă pentru multe magazine și companii. Costurile de inventariere fac parte din costurile care includ bunurile vândute și utilizarea unei metode de calcul adecvate și este importantă pentru bilanțul financiar general al companiei.

Astfel, metoda FIFO poate aduce rezultate sau nu în funcție de tipul de produs care e în stoc, pentru fiecare categorie de produs fiind aplicabila o anumită metodă. Ne puteți contacta pentru mai multe informații despre tehnici de merchandising și inventariere.